こんばんは。

今日も「商品有高帳」になりますね。

【問題5-7】

「移動平均法」による記帳です。

昨日書いたように、異なる単価の商品を仕入れた都度、平均単価を求めて、記帳します。

6/18 前日残の単価と異なる単価の商品を仕入れたので、

残高欄は、数量:合計数量300、金額:合計金額46,500を記入します。

その後、合計金額を合計数量で割って、平均単価155を求めます。

6/30 こちらも同様ですね。

【問題5-8】

「先入先出法」による記帳なので、記帳の仕方は、問題5-6と同じです。

本問は、売上高等の金額を求める問題が追加されています。

問題集だけで進まれている方は、いきなり、正解を出すのが難しかったかもですね。

売 上 高:資料2の合計から資料3の返品分を控除します。

売上原価:払出高欄の合計から返品分の原価を控除します。

先入先出法なので、1/28の1行目に記載した単価6,000ではなく、2行目に書いた単価6,500の分が戻ってきたとみなします。

どちらのネクタイが汚損していたのかはわかりませんが、あくまで、先に入れたものから先に出したとみなすので、どちらと不明な場合は、先に出したものではなく、後から出したものの返品があったとみなすわけです。

売上総利益:売上高-売上原価です。

余談ですが、利益率(売上総利益÷売上高)が約30%と高めですが、学生に聞いた話によるとセーターなどの季節商品は原価率が20%(利益率が80%)程度だそうです。

セーターのショップをされている方のご子息でした。

当時はビックリしましたが、まあ、今、考えると、確かに季節商品って大変ですよね。

在庫抱えちゃったら困りますもんね。

なので、セールで半額OFFとかでも、処分される訳ですね。

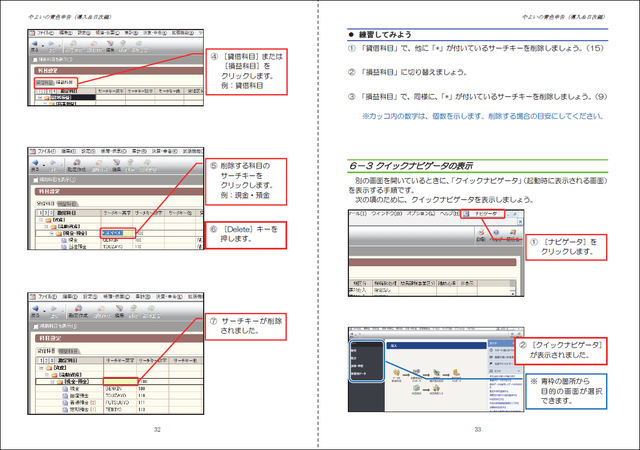

会計ソフト入力練習(免税事業者2-前準備作業続き)

画像は、「やよいの青色申告(導入&日次編)」の一部です。

昨日、サーチキーについての説明を端折り過ぎたので、画像にして載せてみました。

先ず「サーチキーとはなんぞや?」ってことは、テキストP.30の説明をお読みください。

いざ、手入力(まだ、自動取込の練習ではない)をしようとすると、このサーチキーを整理してから取り掛かったほうが、はるかに効率的に入力できるのです。

P.31~P.32の手順(1)~(7)に沿って、不要なサーチキーを削除してみましょう。

これは、会計ソフトを導入した年度に1度だけやれば良い内容です。

これをやっておくか否かで、今後の入力に大きな影響がありますので、面倒でもやっておかれることをおススメします。

手順(7)までで、「現金・預金」の「*(アスタリスク)」が付いたサーチキーは削除できました。(勘定科目やサーチキーの追加や削除は簡単にできますので、怖がらずにどうぞ!)

勘定科目そのものを削除しなくても、サーチキーを消しておくだけで邪魔をしません。

他には、次の科目のサーチキーを削除してください。

今日はここまでにします。

閉じてくだされば、自動でここまでの内容が保存されます。

預金保険制度と利率の差

ただいま、あれこれ、整理中です。

カードを、ほぼ1種類にまとめ終わって、最後の引き落としが終われば解約しようと…。

事業も個人も全くのキャッシュレス生活なので、如何にカード利用先が多いか…。(;^_^A

- 定期預金をお得なネットバンク2行に変更

何年か前に徒歩圏内の金融機関2行に全部集約したのですが、ATMでは、一度に100万円しかおろせないとか、何かと不便!!

何より、利率の差が大きい。

業務では、すべてネットバンキングを利用しているので、PCやスマホから操作できて、楽なのですが、個人用も、そうしたいなと、ネットバンクに移行中です。

一応、万一(急な引き出しが必要な場合)に備えて、普通預金は実店舗にも残します。

定期預金利率が良かった(リンク先はZaiオンライン)のは、次の2行でした。

ザイオンラインをブックマークしておくと、

いつでも、ネット銀行→定期預金の金利で選ぶで、最新のお得な銀行が表示されます。

- オリックス銀行 0.30%(1年)

- SBI新生銀行 0.30%(1年)

実店舗じゃないと不安とか、メガバンクじゃないと不安っておっしゃる方もありますが、どの金融機関に預けておいても、「預金保険制度」というものがあって、万一、銀行が破綻しても、1金融機関あたり元金1,000万円と破綻時までの利息は保護されるので心配無用です。

(これは、FP試験でも学習する内容です)

ちなみに、オリックス銀行は1年が0.3%ですが、7年だと0.45%です。

これが、また、分かりづらくなっていて、注意しないと間違えるかも…。(;^_^A

必ず、「スタートアップ円定期預金」を選びます。

私は、せっせと、他を解約して、こちらへ移動中です。

仮に、1,000万円を0.45%と0.002%で預けておいたとしたら、

1年で45,000円と200円の差になります。(何れも税引前)

1年でこの差ですから、大きいですよね。

複利じゃなくて単利計算でも7年で315,000円と1,400円の差!!

ここから、何れも20.315%(国税15%・地方税5%・復興特別所得税0.315%)が引かれるので、NISA(少額投資非課税制度)の学習が重要になってくるわけです。

20%って大きいですもんね。

預金(円預金)のよいところは、確実に1,000万円までは保証されるということ。

でも、株や投信も、ある程度、企業分析をして、長く放っておいても良さそうなところにしておけば、自分の経験(たった2年弱ですが)からは、トータルで預金よりはるかに良い。

ちなみに、SBI新生銀行は、キャッシュカードが届くので、まだ、雰囲気がつかみやすいと思いますが、オリックス銀行は、キャッシュカードすら発行されませんので、戸惑われるかも。

ネットバンクは、対面で説明を受けながらじゃないので、その分、店舗維持費や人件費が節約でき、利率に反映できるけど、比較的、お金にゆとりのありそうなシニアの方には難しく、比較的、お金にゆとりのなさそうな若い方には簡単なので、難しいところですね。

「テキスト作って」と言われましたが、本当に、こういうテキストが必要かもですね。

自分で開設したときは、さほど感じなかったのですが、1時間以上付き合ったかも。(;^_^A

コメントをお書きください