簿記3級(帳簿の締め切り-英米式決算)

【問題26-1】

決算の仕方は、「英米式決算法」と「大陸式決算法」があります。

「英米式決算法」は、既に学習してきたように、

「費用」や「収益」の残高は、「損益」勘定という集合勘定に集めることによって、貸借を一致させ、締め切ります。

それに対して、「資産」「負債」「純資産」は、「次期繰越」と記して、次期へ送り出すことによって、貸借を一致させて、締め切ります。

この「次期繰越」の金額は「繰越試算表」と呼ばれるものに集められ、「貸借対照表」作成の基になります。現在は、日商簿記検定の出題対象から外れているようです。

「大陸式決算法」は、参考程度で大丈夫ですが、「費用」「収益」に関しては、英米式と同様の処理を行い、「資産」「負債」「純資産」に関しては、「残高」という集合勘定に集めることによって、貸借を一致させて締め切ります。

以前は、2級や1級で出題されましたが、現在は、出題対象から外れているようです。

(1)収益の振替

収益の科目は貸方に残高がありますので、

- それをなくすために、借方に貸借差額を記入します。

- 相手科目は、「損益」という集合管上に集めるために「損益」となります。

売上 18,000 / 損益 18,000

(2)費用の振替

費用の科目は借方に残高がありますので、

- それをなくすために、貸方に貸借差額を記入します。

- 相手科目は、「損益」という集合管上に集めるために「損益」となります。

損益 8,000 / 仕 入 6,200

/ 減価償却費 1,000

/ 支 払 利 息 800

(3)当期純損益の振替

上記(1)(2)の仕訳をそれぞれの総勘定元帳に転記し、収益と費用の科目は締め切ります。

(2)の仕訳を「損益」勘定に転記する際は、相手科目を「諸口」とせずに、費用の科目ごとに個別に記入します。

「収益」と「費用」の科目を「損益」勘定に集めると、「損益」勘定で差額が生じます。

この差額は、収益のほうが多かったら「当期純利益」、損失のほうが多かったら「当期純損失」を表します。

この差額は、どちらが多くても、「純資産」の科目である「繰越利益剰余金」に移動します。

※ 昔は、損失の場合は科目が異なりましたが、今は気にしなくて大丈夫です。

収益のほうが多かったので、純利益が生じたことになりました。

つまり、純資産が増えることになりますので、繰越利益剰余金は貸方と分かるかと思います。

損益 10,000 / 繰越利益剰余金 10,000

これを転記すると、「損益」勘定も締め切ることができます。

後は、「資産」「負債」「純資産」の各科目の貸借差額を求めて、「次期繰越」と書いて、締め切ります。

次期繰越を書いたら、翌期にすぐにスタートできるように、同時に、反対側に期首の日付と「前期繰越」と書いて、次期繰越の金額を書いておきます。

これで、終了ということになります。

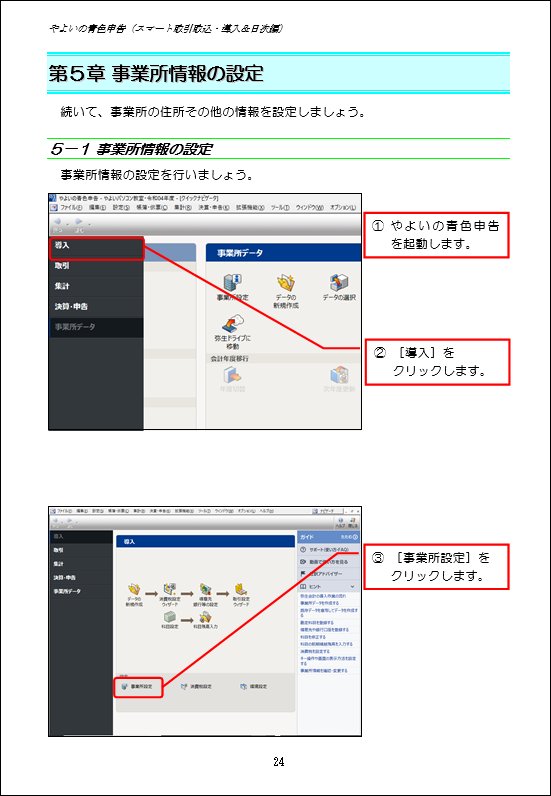

やよいの青色申告(スマート取引取込でテキスト化)

せっかくなので、スクショを撮りながら、テキストも同時進行で進めようと思いました。

その結果、新規データの作成の後、この操作が必要になりますので、画像で貼り付けておきます。

預金口座やカードの連携と前後しても、全く問題ありません。

この後は、画面の内容に従って入力します。

一番下の「年表示」は、「元号」じゃなくて「西暦」のほうが分かる場合は、「西暦を使用する」を選ぶこともできます。

後は、確認メッセージが表示されたら、「はい」で大丈夫です。

ブログビンゴ大会2024開催です!

先生方、改めまして、あけましておめでとうございます。

本年もどうぞよろしくお願いいたします。

元日から次々痛ましいことが起きており、被災された方や事故でお亡くなりになられた方に、心からお悔やみ申し上げます。

悲しいスタートではありますが、予定どおり、ビンゴ大会をスタートさせていただきます。

本日の数字は、次の通りとなります。

賞品やビンゴ名乗りなどの方法は、画面右上のバナーよりご覧ください。

コメントをお書きください