ショップトップページの日付記載ミスのお詫び

先生方、こんばんは。(^^)/

超ドジをやらかしまして、ご迷惑をお掛けしました。(平身低頭)

ショップトップページのご案内の日付が間違っておりました。

旧ショップが利用できなくなるのは、2/24の16:00以降のミスです。

1/24って>>>もう~!自分~!!

道理で、今日は、ご注文がないなぁと思いました。(;^_^A

実は、まだメルマガを書く段階になっていなくて、メルマガ発行が遅れておりますが、2/24の15:59:59までは、現ショップが普段どおりご利用いただけますので、よろしくお願いいたします。

2/28までは契約が有効ですので、一気に閉じられてしまうことはないのですが、ダブると印刷会社様にご迷惑が掛かるため、完全移行します。

新ショップご利用に当たっての簡単なご説明をまとめている最中ですが、これも、今現在、4ページで未完成でして…。

あれこれ追われているのですが、頑張ります。

配送料金判定表の更新及び価格修正

「個人事業者の確定申告」を追加してからの配送方法判定表が未更新でした。

連続で「ワードでお絵かき(2)」のテキストが完成予定でしたので、これが届いてからと思っておりまして、申し訳ありません。

ご連絡、ありがとうございます。

18:00頃更新させていただきましたので、よろしくお願いいたします。

(22:45追記 ただいま、本日のお絵かきも追加した最新版に更新しました)

これからは、新刊や改訂版のご案内時にページ数を記載しますね。

新ショップでは、掲示板に書き込んでいただけますので、万一、スタッフが先に投稿に気づいたら知らせてくれると思います。

それと、ショップで「個人事業者の確定申告」をカートにお入れいただくと、最初の金額と異なる金額が表示されるとのご連絡をいただきました。

原因は、本体価格は修正して、オプション価格が未修正でした。

(オプションとは、製本版・未製本版・未製本片面印刷版 選択のことです)

新ショップでは、本体価格とオプション価格の入力画面が異なるということもありませんので、こういうご迷惑もお掛けしなくなります。

修正しましたので、よろしくお願いいたします。

ワードでお絵かき2(Win11版)完成

「ワードでお絵かき2(Win11版)」が完成しました。(74ページ)

ワード2016・2019・2021(365)対応です。

明日からお求めいただけると思いますので、よろしくお願いいたします。

(22:41追記 ただいまより、お求めいただけます)

画像のように、描画ヒントを作品の同一ページ内、または、次ページに移動させていただいて、ページ数を若干削減いたしました。

新刊扱いですので、先着順で100%OFF(1教室様)、50%OFF(2教室様)の適用になりますので、お早めにどうぞ♪

以下のようなことを書いているなら、「先にテキストのことやって~」と思われる方があるといけないので、最初にお断りしておきます。

教室様向けご案内以外(これより下の部分)は、全て、自分の趣味なので、勤務時間外にやっております。よろしくお願いいたします。

言い訳する必要ないんだけど、旧サイトからコピって来たら、やたら長いので…。(;^_^A

原価計算初級(8)

昨日のサンプル問題にチャレンジしてみられた方はありますでしょうか?

もう少し詳しい説明を!という場合は、ご遠慮なくコメントでどうぞ。

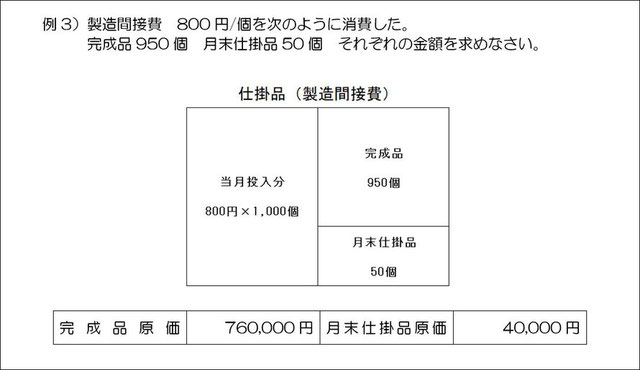

今日は、総合原価計算になります。

昨日までの内容が、個別に原価が把握できることから「個別原価計算」というのに対し、例えば、製パン業のように、「このパンのためだけに、これだけの小麦粉を消費した」などという把握ができず、連続的に大量に同じものを製造しているような業種に用いる原価計算方法を「総合原価計算」といいます。

では、実際にまとめたものをご覧ください。

2級の場合は、様々な計算方法で期末仕掛品原価を求めないといけないのですが、初級はさすがに簡単です。

特に学習をされていなくても、問題を見るだけで解けそうです。(;^_^A

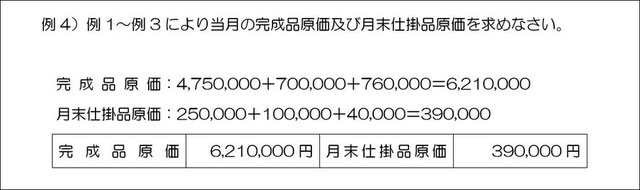

(例1)~(例4)のような問題です。

最初は、昨日の個別原価計算のまとめです。

ここで、原価計算表が登場しますが、サンプル問題にあった「原価元帳」というのは、この原価計算表を綴ったような帳簿だとご理解ください。

ここで、電卓の使い方のご紹介です。

この場合、5,000×950と5,000×50を求める訳ですが、こんな簡単な数字なら暗算でできるよ~と思われるでしょうが、これも、2級の部門別原価計算に進んだときに覚えておかれると便利だし、FPの試験にも活用できるので、ご存じないようでしたら、覚えておいてください。

先ず、掛けられる数5,000を入れます。

その後、「×」キーを2回押して、掛けられる数を記憶させます。

後は、950= 50=で求められます。

5000××950= 50=

という感じですね。

2級の部門別原価計算では、これが5つくらい登場して来ますので、今のうちに慣れておかれると良いかなぁと思います。

電卓って長持ちしますね~!

私の電卓は、もう30年以上使っていますが、未だに壊れる気配はありません。

ちなみに、例1)以降の計算問題は図を描かなくても簡単に求められますが、この図を描くことが2級の原価計算に進んでから非常に重要になりますので、是非、初級の内に、図を描く習慣にされてください。

例1)の場合、仕訳をイメージすると、次のようになります。

簿記初級からご覧いただいている方は、仕訳で考えていただくと分かりやすのではないかと思います。

(投入時)仕掛品 5,000,000 / 材料費 5,000,000

(完成時)製 品 4,750,000 / 仕掛品 4,750,000

「製品」と「仕掛品」は資産です。 増えたら借方でしたね。(#^.^#)

材料が無くなって、一旦、仕掛中(作業中)の「仕掛品」になります。

その後、完成した分だけ、「仕掛品(資産)」が減って、「製品(資産)」が増えることになります。

工業簿記(原価計算)は、こういう振替作業が非常に多いです。

勘定の流れを完全に理解しておかれると、どんなに難問が来ても、貸借を逆にするようなミスは起こさなくなります。

上の仕訳を貸借相殺すると、「仕掛品」が250,000残ることになりますが、これが正に期末仕掛品で、「仕掛品」という資産として残ります。

本日はここまでです。

画像が多くて分量多そうに見えますが、そうでもないですよね?

趣味(ドラゴンズファン)

龍空選手(土田龍空選手改め龍空選手)のタオルがやっと届きました~!

山本選手と田中選手は、新しいタオルが出ていないので、取り敢えず、キーホルダーだけの応援購入です。

今年は欲張ってこの3人を主に応援します。

+岡林選手+翔平さん

いっそ、チーム全員のグッズを購入しろって感じですが…。(;^_^A

さすがに、自分のお小遣いを全てドラゴンズに注いでも、それは無理!!

![]()

コメントをお書きください