先ずは雑談ネタから…。

モスのライスバーガー、安定の美味しさ!

5/7まで、3,980円以上の購入で、送料1,000円がサービスのようです。

冷凍で届くので、レンチンして食べるだけで、凄く美味しいです。

デーゲームで夕食を食べない日とかに、食べています。(笑)

3種類とも全部美味しいです。

野球がない日の休日で、久しぶりに家庭菜園のお野菜を収穫しました。

スナックエンドウは数えながら収穫したら、なんと250個!!

育ち過ぎたものは、豆ご飯用に実だけにして、そうじゃないのは、筋だけ取って、冷凍しました。

野球観戦中は外食ばかりなので、久しぶりにお野菜がたっぷり食べられました。(^^)

なんか、ドラゴンズ第1の生活になってる。

14 総合原価計算3(P.78)

問題14-5

仕損が減損(げんそん)に変わっただけの問題ですね。(;^_^A

仕損は評価額がある場合もありますが、減損は、文字どおり減少しちゃったのだから、評価額云々はないですね。

ただ、減損分を完成品だけに負担させるのか、両者に負担させるのかは同じです。

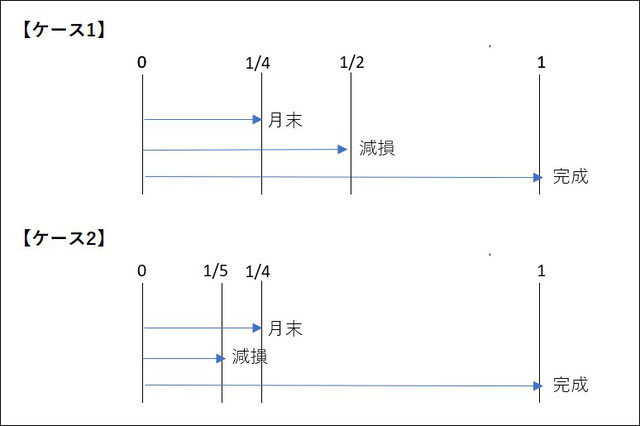

ケース1の場合

月末仕掛品通過後に減損が発生していますので、完成品のみに負担させます。

ということは、普段どおり月末仕掛品を計算すれば、残りが完成品ですね。

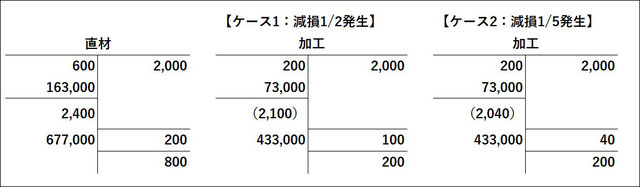

月初と当月投入の金額が微妙に変えてありますが、平均法なので足してしまえば同じですね。

材料費:(163,000+677,000)×800÷3,000=224,000

加工費:(73,000+433,000)×200÷2,300=44,000

ケース2の場合

減損が、月末仕掛品通過前に発生していますので、両者に負担させます。

減損数量をなかったものとみなして計算すれば、両者に負担させることができましたね。

材料費:(163,000+677,000)×800÷2,800=240,000

加工費:(73,000+433,000)×200÷2,200=46,000

キリが良いので、ここまでにします。

ここまでを総合原価計算の中でも単純総合原価計算といいます。

これを基本にして、次章以降に進むことになります。

所得税法(トレーニング1:医療費控除)

手書きで申告書を作成できても仕方がないので、国税庁の確定申告書作成コーナーを利用して入力してみました。

OTC医薬品も合計して「医療費控除」に入力しました。

医療費控除の計算書は、エクセルファイルが提供されていますが、セルフメディケーション税制も、いずれ、エクセルファイルが提供されるでしょうね。

トレーニングとは関係ないのですが、申告書作成コーナーで、本問の条件で新たに気づいたのは、16歳未満のお子さんがいる場合は、住民税の申告もする必要があるんですね。

ヤッパリ、こういった学習もお役に立ちますね。

次回は、参考に書いてみます。

医療費控除も、ちょっと、ありそうな例題にして入れてみようかな?とか思いつつ…。

趣味:プロ野球観戦(ドラゴンズファン)

今日は月曜日でゲームはありません。

明日から甲子園球場で阪神と3連戦、5日から7日までは本拠地で巨人と3連戦です。

アキーノ選手、ブライト選手、味谷捕手が登録抹消だそうです。

YouTubeで予想されていたのは、ビシエド選手、鵜飼選手、山浅捕手でした。

(23:01修正 鵜飼選手じゃなくって、伊藤康祐選手っぽい)

応援ボードの追加を作っておこうかな?

まあ、明日のゲームを視てからで良いかも…。

さすがに、全選手の応援タオルを買うのは厳しいので、ボードでごめんなさい状態!(;^_^A

配当金のお知らせが届きました

長女に株式の購入の仕方とかおススメ株式の探し方などを教えることになりました。(;^_^A

ちょうど、タイミングよく、イオンから「配当金計算書」が届きました。

2月初めに購入したばかりですが、早速配当金が受け取れました。

100万円も買っていないのですが、仮に100万円とすると、

定期預金なら、年利0.002%なので、1,000,000円×0.002%×3ヶ月/12=5円

そこから、源泉税が20.315%引かれるので、手取りは約4円

それに対して、こちらは、今年のNISA枠で購入したので、全額、非課税です。

赤枠のように、所得税も住民税も控除されていません。

仮に、今、売却してもン万円の売却益が出るのですが、同様に非課税です。

ヤッパリ、NISAやらないと、ですね。(#^.^#)

私は初心者なので、まだNISA枠が240万円しかないのですが、来年になると、一気に増えるので楽しみです。

NISA枠を超えて購入している分は、来年になり次第、移行しようと思っています。

コメントをお書きください