16 総合原価計算5(P.90~91)

16章全体が組別総合原価計算かと思っていましたが、後半は「等級別総合原価計算」ですね。

何れにしろ、これまでに学習してきた「工程別」も「組別」も「等級別」も、単純総合原価計算が土台になりますので、よくわからないという方は、土台をしっかり固めることが大切ですね。(#^.^#)

等級別で表現される商品っていうと、かつては、日本酒がイメージできたのですが、今は、どんな商品があるのかイメージできなくてすみません。

まあ、1級品、2級品、3級品みたいな感じで等級が分かれると考えてください。

等級別総合原価計算は、先ず、通常の総合原価計算のように、全体の完成品原価を求めます。

その後、一定の比率によって各等級別に完成品原価を按分して、1個の製品原価を求めます。

先ずは、通常どおり全体の完成品原価を求めてみましょう。

問題16-3

- 直接材料費は始点投入

-

月末仕掛品の評価は先入先出法

先ず、ここまでの条件で図を描いてみます。

これにより、完成品総合原価が4,400,000と求められます。

次にこれを、各等級別に按分することになりますが、その際に新しく出て来る用語が、次の2つになります。

- 等価係数

- 積数

「等価係数」は、各等級品が負担する比率です。

本問の場合は、重量と書かれています。

A製品150g、B製品100g、C製品80gとなっていますが、生産量も関わって来るので、単純に重量で按分する訳ではなく、この等価係数に完成数量を掛けた「積数」を用います。

- A製品:150×1,500個=180,000

- B製品:100×1,000個=100,000

- C製品:80×1,500個=120,000

この積数の合計を求めます。

上の3つの計算後に、「GT」キーを押すと、400,000と求まりますね。

後は、完成品原価をこの積数の比で按分することになります。

-

A製品:4,400,000÷400,000=11

××180,000=1,980,000 - B製品:=1,100,000

- C製品:=1,320,000

これで、各製品別の完成品原価が求められました。

後は、各製品の完成個数で割れば、製品単位原価が求められるということになります。

- A製品:1,980,000÷1,500個=1,320

- B製品:1,100,000÷1,000個=1,100

- C製品:1,320,000×1,500個=880

これで、各製品の製品単価が求められました。

自分の解答に自信が持てるかどうかを確認したい時は、各製品の単価が、最初の等価係数の比と同じになっているかをチェックしてみましょう。

- A製品:120→1,320

- B製品:100→1,100

- C製品:80→880

納得が行きますね。(^^)v

問題16-4

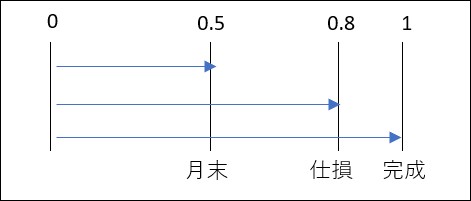

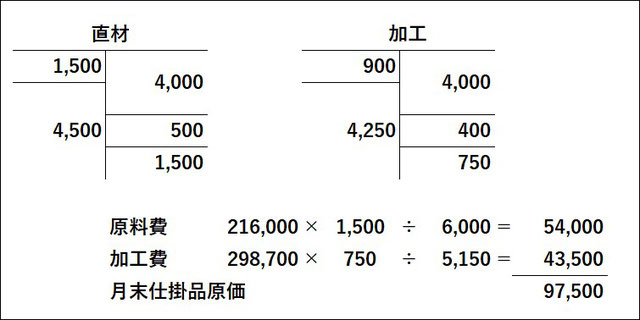

問題16-3のように、条件を整理してみます。

- 材料は始点投入

- 原価配分の方法は平均法

- 仕損品が発生(正常仕損費は仕損の発生点を通過した良品に対して負担させる)

3つ目が難しそうに感じる文章の書き方がされていますが、こちらも線図を描くと、下図のようになり、仕損は月末が通過しちゃってから発生していますので、仕損の発生点を通過した完成品のみに負担させれば良いことが分かります。

後は、問題16-3と同様に計算をしてください。

最終的に、等価係数の1対0.75になっていれば正解の確率が高いですが、

最終的な単位原価は、X製品が119.2円、Y製品が89.4円となりましたので、

119.2×0.75=89.4となりますので、合っているだろうと安心感が持てますね。(^^)/

簿記は、早朝にやっておいたのですが、野球観戦から帰って来てから、業務が溜まっていたので、今日もこんな時間(1:20)になってしまったため、MOS以降はお休みします。

取り敢えず、みんチャレだけこなして、お風呂へ行って来ます。

明日、ショップの変更点他ご案内させていただける予定です。

コメントをお書きください