複合問題編(P.152~155)

第5問(目標時間25分)

工程別総合原価計算と等級別総合原価計算が一緒になった問題ですね。

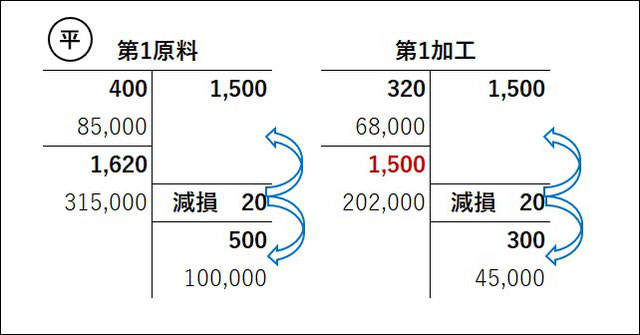

久し振りにT勘定を描いてみます。

減損は工程の途中で発生したとありますが、進捗率は書かれておらず、完成品と月末仕掛品の両者に負担させると書いてありますので、画像で表示すると、青矢印のような感じです。

元々、減損をなかったものとみなして按分すれば両者に負担させることになります。

平均法なので、私の場合は、図のようにメモします。

第1工程原料費の月末仕掛品

(85,000+315,000)×500÷(1,500+500)=100,000となります。

第1加工費も同様なので省略します。

第2工程は先入先出法なので、投入分を完成と月末に按分します。

その後の等級別計算も特に難しくはないと思われますので、省略します。

迷われたのは、仕掛品勘定の記入ではないかと思います。

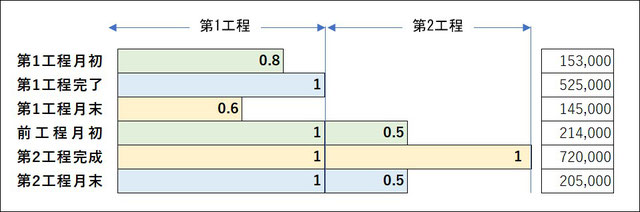

仕掛品勘定が第1と第2に分かれていないので、両方の工程合計額で記載する必要があります。

借方月初:367,000がヒントになりますね→153,000(第1)+214,000(第2)

借方加工:202,000+186,000=388,000

貸方X品:720,000×2/3=480,000

貸方Y品:720,000×1/3=240,000

貸方月末:145,000+205,000=350,000

下の図は、それぞれ、どこでストップしているかを示しています。

以降、文字色が変えてある分は、なぜ、減損をなかったものとみなすのか疑問に感じる方だけ、お読みください。

順に考えてみましょう!

月初と当月投入で合計400,000円だった。

完成1,500、減損20、月末500、合計2020で按分すると

完成:400,000×1,500÷2,020≒297,030

減損:400,000×20÷2,020≒3,960

月末:400,000×500÷2,020≒99,010

となりますね。

更に、減損分を完成と月末に按分すると、完成3対月末1なので、2,970と990になります。

それを合計すると、完成297,030+2,970=300,000、月末99,010+990=100,000になります。

ということで、こんな面倒なことをしなくても、元々、減損の20がなかったとして考えれば、最初から1,500対500(3対1)に按分すれば良いことになります。

なので、減損をなかったものとして、計算している訳です。

もしかして、多少でも疑問を持たれている方があるといけないので、補足です。

頭の良い方は、ササっとお分かりになるのですが、私は頭が良くないし、長年、専門学校の学生を担当させていただいて、分からない人のことがよく分かるようになったつもりです。

ツモリですけどね。(;^_^A

そのため、たまには、ここまでの補足も必要かな?と…。

これで、少しでも、そういうことかぁ?とスッキリしていただいた方があれば幸いです。

弊社のテキストを分かりやすいとおっしゃっていただけるのも、この専門学校勤務時代の経験が生きてるのかなぁと感謝しています。(分からない人まで自分を落とす重要性)

あ、ちなみに、テキストは利益0目標ですので、営業じゃありません。(;^_^A)

それと、しつこく営業かけてくる企業様、うちは、これ以上お客様を増やしたくないんですから、営業不要です。お陰様で、何の営業もしていないのに、また、全国ネットのお教室様からご利用いただけることになりましたし…。

ご利用いただける方が増えるのは嬉しいのですが、売上を増やしたい気持ちはありません。

第6問(目標時間25分)

標準原価計算の問題ですが、近年の出題でしょうか?

文章でズラズラと書かれているので、拒否反応を示される方があるかも…。

こんなときは、標準原価計算だから差異分析が必要と考えて、先ず、図を描いて準備すると、気持ちが落ち着くかと思います。

それから、必要な数字を書き込んで行くと、自然に答えが出て来ますね。(#^.^#)

(1)600×10+1,000×3+122,400,000÷72,000×3=14,100

(2)標準原価:10,800,000+5,490,000+9,333,000=25,623,000

(3)実際原価:10,557,000+5,754,000+9,519,000=25,830,000

(4)原価差異:25,623,000-25,830,000=-207,000(借方)

(5)価格差異:(12,000,000-1,080,000)-10,557,000=363,000(貸方)

(6)消費量差異:600×(18,000-18,200)=-120,000(借方)

(7)賃率差異:(1,000-1,050)×5,480=-274,000(借方)

(8)時間差異:1,000×(5,490-5,480)=10,000(貸方)

(9)予算差異:(800×5,480+5,400,000)-9,519,000=265,000(貸方)

(10)能率差異:(800+900)×(5,490-5,480)=17,000(貸方)

(11)操業度差異:900×(5,480-6,000)=-468,000(借方)

(12)操業度(「差異」まで書くと✕)→2級は採点が厳格です。→採点委員も経験あり

※総差異:

363,000-120,000-274,000+10,000+265,000+17,000-468,000=-207,000

Google Search Console(検索パフォーマンス)

Google Search Consoleから5月のパフォーマンスが届きました。

人気三大記事は相変わらず同じなので、5月の上昇率上位だったページをご案内します。

1位:絶対に入れておきたい!クロームの拡張機能「AutoPagerize」の紹介(2017/6/22)

2位:OPPO Reno5A の標準カメラで便利機能発見82022/10/10)

3位:ブログ記事一覧

自己啓発ご一緒に!

3位は、もしや、昨日だったか、日商簿記2級の学習をスタートされる方は、できれば、商業簿記を一緒に着いてきてくださって、同時進行で、ブログ記事一覧から以前の工業簿記の解説を参考に、同様に2ページ程度ずつ進めていただくと良いということを書かせていただいたからでしょうか?

色の違う部分、後で追加した。(;^_^A

もうね、この段階で、既におバカ暴露でしょう?(笑)

5月のパフォーマンスが、昨日の投稿とどうして関係あんねん!?→自分ツッコミ

まあ、こういうおバカな人でも、コツコツ努力すれば何とかなるんですから、是非…。(笑)

あるいは、簿記の学習をスタートしようと思っておられる方が、初級まで遡ってご覧くださっているのかも知れないですね。

簿記初級も、原価計算初級も、過去ブログに書いてありますよ。

途中、趣味のドラネタとか書いていましたので、ドラファンじゃない方はすみません。(;^_^

3級はメジャー過ぎて、情報が溢れていると思うので、省略しました。

ブログ記事は、過去100件までしか表示されないので、それ以前をご覧くださる方は、サイトマップからご覧くださいね。(#^.^#)

特に、簿記初級は、真面目に学習された方なら、ほぼ100%合格できると思うので、資格としての優位性ではなく、企業人としての常識として学習されるのも良いかと思います。

事業を営んでおられる方は、原価計算初級もおススメです。

私も、30代で日商簿記1級を取得しました。

今は、ヒミツ歳(孫が6人もいるおばあちゃん)ですが、工業簿記が明日で終わる予定なので、今日からFP1級の過去問題を1問ずつ解いてみることにしました。

1,000問以上あるらしいので、1日1問じゃ気が遠くなるような数字ですけどね。(笑)

資格取得目的ではなく、知らないことを知ったりすることが目的なので、凄く気が長いお話になりますが、ボチボチやってみようと…。

今日は「保険始期が2017年1月1日以降となる地震保険契約に適用される改定事項に・・・」

という問題でしたが、無事に〇でした。

地震保険は、2017年1月以降、損害区分が4区分に変更になったのです。

全損100%・大半損60%・小半損30%・一部損5%って感じですね。

こうやって、法令が変わる度に、知識は陳腐化して行きますから、人間一生勉強ですね。

コメントをお書きください